「正しい経営判断」を支える会計監査の実現に向けて

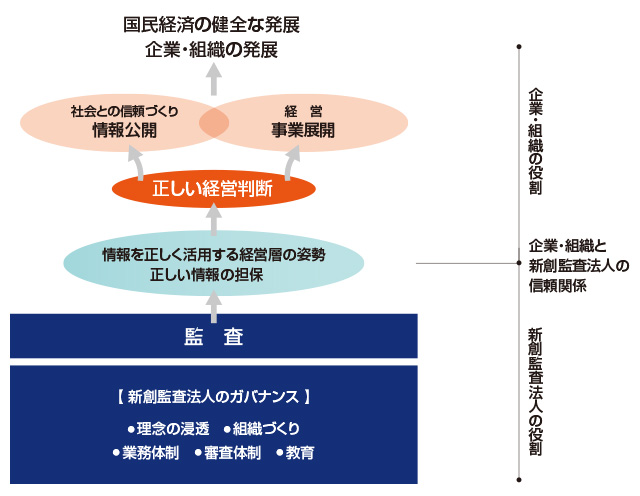

監査の目的は「国民経済の健全な発展」に寄与することですが、これをブレークダウンすると、組織のマネジメントが「正しい経営判断」をすることの重要性が見えてきます。正しい経営判断は、正しい情報と、その情報を正しく活用する経営層の姿勢がなければ成り立ちません。新創監査法人では「正しい経営判断」を支える監査を実現するために、「経営層の姿勢」にまでリーチする監査を目指して組織づくりに取り組んでいます。

新創監査法人における

実効的な組織運営(ガバナンス)に関する取り組み

新創監査法人

その1【監査法人が果たすべき役割について】

我が国資本市場において、監査法人は、会計監査を通じて企業の財務情報の信頼性を確保し、資本市場の参加者等の保護を図り、もって国民経済の健全な発展に寄与する公益的な役割を有しています。

監査法人には、数千人規模の大規模な監査法人から少人数の監査法人まで、様々な規模・属性があり、その中で新創監査法人は、中規模の監査法人としての特徴を生かし役割を果たしていきたいと考えています。

[重要事項]

- パートナーは、法人の構成員が共通に保持すべき価値観を示し、それを実践するための考え方や行動の指針を明らかにすること。

- 構成員の士気を高め、職業的懐疑心や職業的専門家としての能力を十分に保持・発揮させるよう、適切な 動機付けを行うこと。

- 構成員が、会計監査を巡る課題や知見、経験を共有し、積極的に議論を行う開放的な組織文化・風土を醸成すること。

≪新創監査法人における具体的な取り組み≫

新創監査法人では創立以来、監査法人本来の無限連帯責任のパートナーシップ制度のもと、相互監視・相互牽制を効かせ監査品質の確保に努めております。公認会計士として高い意識を持った信頼のおける仲間と、合議制の意思決定に基づくガバナンス運営を行い、監査品質を高めていくには、組織の拡大よりも適正規模にて人材の育成・成長を目指していくべきであると考えています。

新創監査法人の特徴は、自由闊達な議論と相互啓発により構成員が能力を十分に発揮できる風土にあり、これにより会計監査の品質を組織として持続的に向上させることを目指しています。新創監査法人は、その規模から全体会議が容易であり、パートナー全員(社員会)、または常勤のパートナーと管理職であるマネージャー全員(コアメンバー会議)、さらには法人の業務スタッフ全員が一堂に会する会議を原則毎月開催しています。この全構成員によるFace to Face の会議並びにその2以降に示します新創監査法人の各種の取り組みにより、前記の重要事項の実現を目指しています。

(補足/監査法人における非監査業務に対する考え方)

新創監査法人では監査業務の品質の維持向上を最優先として考えているため、非監査業務の位置づけについては、監査業務の品質の維持向上が確保される範囲においてのみ実施されるものと考えております。

非監査業務を通じて得る幅広い知識と経験は、監査品質の向上に有効であると考え、業務スタッフに非監査業務を行う機会の提供を監査業務に支障のない範囲で行っています。

その2【監査法人の組織体制(マネジメント)について】

我が国の監査法人制度は、公認会計士法においては、5 人以上の公認会計士で組織する無限連帯責任のパートナーシップ制度を基本としています。新創監査法人では、中堅規模の上場企業、新規公開を目指す企業、新興企業、非上場企業、また学校法人等の非営利組織等々、我々が監査関与先と想定する比較的規模が大規模でない組織に対しては、監査法人側も適正な規模が監査を有効に機能させると考えております。パートナーの数が数百人、法人の構成員が数千人の規模になると、特別な経営機関を設けることが必要になってきますが、新創監査法人は無限連帯責任のパートナーシップ制度のもと、監査業務執行にあたるパートナー全員により実効的な経営体制を効率的に実施することが可能であり、特別な経営機関を設けることなく、監査法人としての適時、適正な判断が確保されるものと考えております。

[重要事項]

- 監査上のリスクを把握し、これに適切に対応するための経済環境等のマクロ的な観点を含む分析や、被監査会社との間での率直かつ深度ある意見交換を行う環境の整備

- 法人の構成員の士気を高め、職業的専門家としての能力を保持・発揮させるための人材育成の環境や人事管理・評価等に係る体制の整備

- 監査業務の効率化及び企業のIT化が進展することを踏まえた深度ある監査を実現するためのITの有効活用の検討・整備

≪新創監査法人における具体的な取り組み≫

新創監査法人は、前述したとおり、パートナー全員(社員会)、または常勤パートナーと管理職であるマネージャー全員(コアメンバー会議)、さらには法人の業務スタッフ全員が一堂に会する会議(全体会議)を原則毎月開催しています。特にコアメンバー会議は、実効的な経営(マネジメント)機関と位置づけ、個々の現場での課題、業務スタッフ一人一人へのフォローから、法人全体に関する事項にいたるまで幅広い問題点を扱い、情報共有、問題解決を行っています。

それとともに、各パートナー、各マネージャー等に法人内における経営に係る担当(業務統括・総務・人事・IT・品質管理・研修・国際)を割り当て、それぞれにプロジェクトチーム(※補足参照)を編成し、様々な課題に取り組んでいます。直接的な監査の業務執行とは別に法人組織の経営に関与することにより、組織全体の経営が実効的かつ効率的に行われるよう努めております。

これらの取り組みにより、前記の重要事項が実現されることを目指しております。

(補足/プロジェクトチーム(PT)による実効的な経営サポート組織)

・ 監査基準対応PT ・品質管理PT ・学校法人PT ・IT対応PT ・リクルートPT ・広報PT ・研修PT ・事務所施設改善PT (順不同)

その3【監査法人の経営から独立した立場で経営機能の実効性を監視し、かつ経営を支援する機能について】

新創監査法人では、組織的な運営を確保するため、経営機関の機能の強化に併せ、その実効性について監視し、経営の実効性を支援する機能を確保することも重要であると考えています。

[重要事項]

- 組織的な運営の実効性の向上

- 法人の人材育成、人事管理・評価及び報酬に係る方針の策定へ貢献

≪新創監査法人における具体的な取り組み≫

新創監査法人では、限られた人数(現在9名)のパートナーによる相互監視体制により経営機能の実効性に関する監視が実現されています。特にパートナーの構成員の中に、自ら会計事務所を営んでいる者(非常勤パートナー)が複数名おります。これらの者は、監査業務においては主に監視機能を発揮していますが、経営面においても、自ら会計事務所を営んでいる経験・立場から法人の経営面に対する知見が高く、新創監査法人の経営を監視し、経営の実効性を支援する機能を発揮しています。

(補足/通報制度に関する理解)

新創監査法人では、内部及び外部からの通報に関する方針や手続の整備をし、対応しています。非常勤パートナーには伝えられた情報の検証及び活用状況の評価を期待しています。

その4【組織的な運営を実効的に行うための業務体制の整備と運営について】

組織的な運営を実効的に行うための業務体制の整備と運営について、下記の四点を重要事項とします。

・法人内及び被監査会社等との間において会計監査の品質の向上に向けた意見交換や議論を積極的に行う風土

・経営機関が経営機能を発揮するとともに、経営機関の考え方を監査の現場まで浸透させること

・大局的かつ計画的な人材確保・育成、人事管理・評価

・監査の現場から経営機関等への情報の円滑な流れの確保

これらを実現していくことにより、特定の監査チーム内にとどまらない開放的な組織文化・風土が醸成されることが期待されます。

≪新創監査法人における具体的な取り組み≫

(補足/新創監査法人のアドバイザリーグループメンバーのキャリアの例)

・IFACの機関における委員、・ASBJの委員、・JICPA品質管理レビューアー、・博士(政策研究)、・大学准教授 (英国人、英語サポート)

その5【監査の品質に関する取り組みに対する透明性の確保】

会計監査の品質を持続的に向上させていくためには、被監査会社、株主、その他の資本市場の参加者等が、監査法人の考え方や取組みを適切に評価して監査法人を選択し、それが監査法人にとって監査品質向上へのインセンティブとなり、さらには監査報酬の向上につながっていくといった好循環を生むことが重要であると考えます。このため監査法人は、資本市場の参加者等が評価できるよう、監査品質の向上に向けた取組みに関する情報開示を充実すべきであり、それは資本市場の参加者等との意見交換の有効な手段となると考えています。