社外役員をお探しの上場企業の方へ

[ 改正トピック ]

- 2015年5月1日施行の改正会社法においては、公開会社かつ大会社で有報提出を義務付けられている監査役会設置会社が社外取締役を置いていない場合、「社外取締役を置くことが相当でない理由」を株主総会で説明し、株主総会参考書類と事業報告に記載する必要があります。

- 改正会社法により、社外役員の要件が厳格化されるため、改正後も「社外」資格を満たすかどうかに注意が必要となります。

- 2015年(平成27年)6月1日より、コーポレートガバナンス・コードが適用開始となり、一部・二部上場会社には、独立社外取締役を2名以上選任しない場合に、理由説明義務が課されます。これは、現行の有価証券上場規則において規定されている

独立役員1名以上の確保義務より、厳しい取り扱いとなっています。

※実施時期は予定(東京証券取引所2015年3月5日資料)

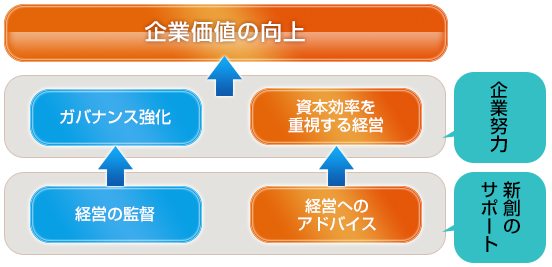

社外役員の重要性

近年、上場企業における経営者の不祥事による企業価値の毀損事例が相次ぎ、上場企業、そして上場準備を行っている企業にとっても、コーポレート・ガバナンスを強化することは、投資家等利害関係者に対する信頼を高め、企業価値の向上を図る上で必要不可欠な要素となっています。ガバナンス体制の強化を行う上でキーとなるのは、「経営の監督」であり、経営陣・株主から独立した立場をとる社外役員(社外取締役・社外監査役)の存在は非常に大きな役割を果たします。

企業に応じた最適解を提供

企業の規模、業態、歴史によってコーポレート・ガバナンスの最適解は様々です。したがって、社外役員に求められる二つの役割「監督機能」「経営へのアドバイス」も画一的なものではありません。新創監査法人は、社外取締役や社外監査役などへの就任実績が多数ある公認会計士を抱え、豊富な経験と知識により、経済市場や企業の求める期待に応えてまいります。

- 東証一部、東証二部、JASDAQ、マザーズ、上場REITなど、多方面における上場企業等の社外役員就任実績

- 専門的知識・独立性・豊富な経験を備えた公認会計士

- 経営の監督機能はもちろん、挑戦する企業の経営に関する多角的なアドバイス

- 企業の実態に即したガバナンス体制構築に対するアドバイス

公認会計士が社外役員を担う意味

社外役員が経営の監督機能を十分に発揮するためには、以下の3つの要件が求められます。

真の独立性

金融庁と東京証券取引所により策定されたコーポレートガバナンス・コード(企業統治指針)では「独立性」が非常に重要視されています。公認会計士は、公正不偏の態度を保持(精神的独立性)し、特定の利害関係を有さず、その疑いを招く外観も呈さない(外観的独立性)ことを職業倫理として身につけています。

高度な専門知識

経営の監督機能として、「経営者が効率的な企業経営を行っているか」の評価があります。投資計画や利益計画などの事業計画策定や企業の戦略的意思決定の局面において基礎となるのは財務・会計であり、、その会計の専門家である公認会計士は最適なブレインとなります。

豊富な経験

公認会計士は会計監査・アドバイザリー業務を通じて、上場企業も含めて様々な企業に関ってきた豊富な経験を持っています。その知見を生かして経営陣と深い対話を行い、中長期的な企業価値の向上をともに考えていきます。会計・財務の適正さに限らず、企業のガバナンス体制に対しても的確なアドバイスが可能です。